저는 50대 후반에 완전히 은퇴하여 노후생활을 하며 현재 우리은행 연금저축을 받고 있습니다. 한때는 30대, 늘 내 편이었던 것 같던 느린 시간을 40을 지나 50을 넘어서 지금은 60이라는 노년을 맞이하고 있습니다. 연말정산 혜택을 받기 위해 가입한 사람은 국민연금을 받기도 전에 중요한 소득이 되었습니다.

2023년 연금제도 변화 : 이미지 삼성증권

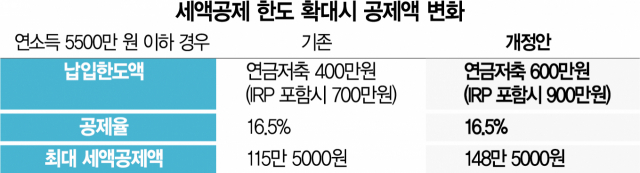

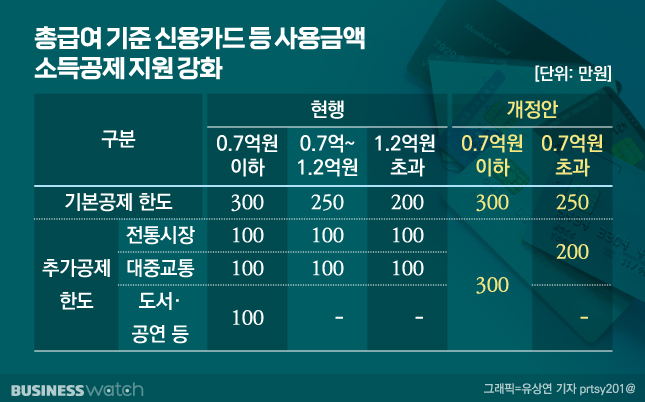

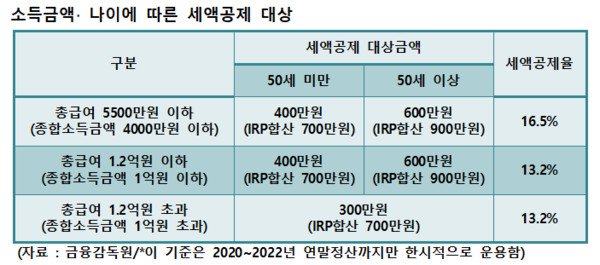

‘노후준비’를 한방에 할 수 있다면 이보다 더 좋을 순 없지만, 샐러리맨의 경우 30세부터 시작해 50세까지 소득에 비례해 점차 늘어나 연금을 저축해도 노후자금이 부족한 것이 현실입니다. 하지만 직장생활 20년 이상 꾸준히 연금저축이 있다면 국민연금을 받기 전에 디딤돌 역할을 할 수 있고 부수입으로 연금저축만한 것이 없습니다. 경험자로서 연금저축은 정말 필요합니다. 세제개편에 대해… 세액공제 한도가 연금저축과 퇴직연금을 포함해 연간 900만원으로 늘어난다. 월별로 환산하면 최대 한도는 75만원이다. 세대마다 생활방식이 달라 노후연금 75만원을 낼 수 없다. 연금에 가입하는 것도 투자의 한 방법입니다. 왜? 소득공제가 아니라 세액공제이기 때문입니다. 연말 연봉에 따라 달라지겠지만 세금은 한 푼도 내지 않을 수도 있습니다.

2023년 연금 세액공제 인상 (이미지: 삼성증권)

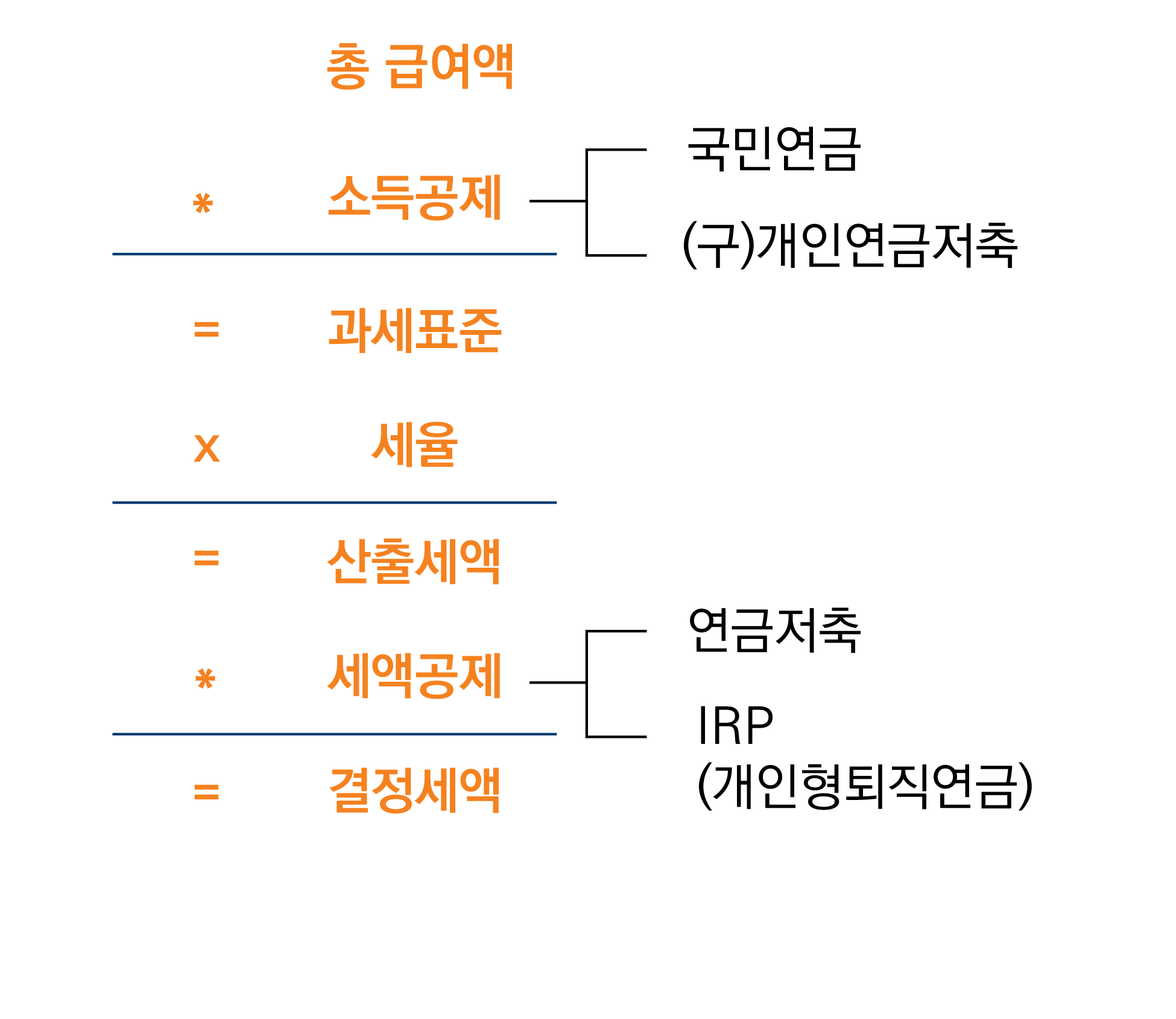

* 연금저축 세액공제 400만원~600만원* 퇴직연금 세액공제 700만원~900만원 2 ~ 합산 세액공제 한도는 900만원입니다. ~연금저축 월 50만원 퇴직연금 월 25만원 또는 퇴직연금만 75만원. .

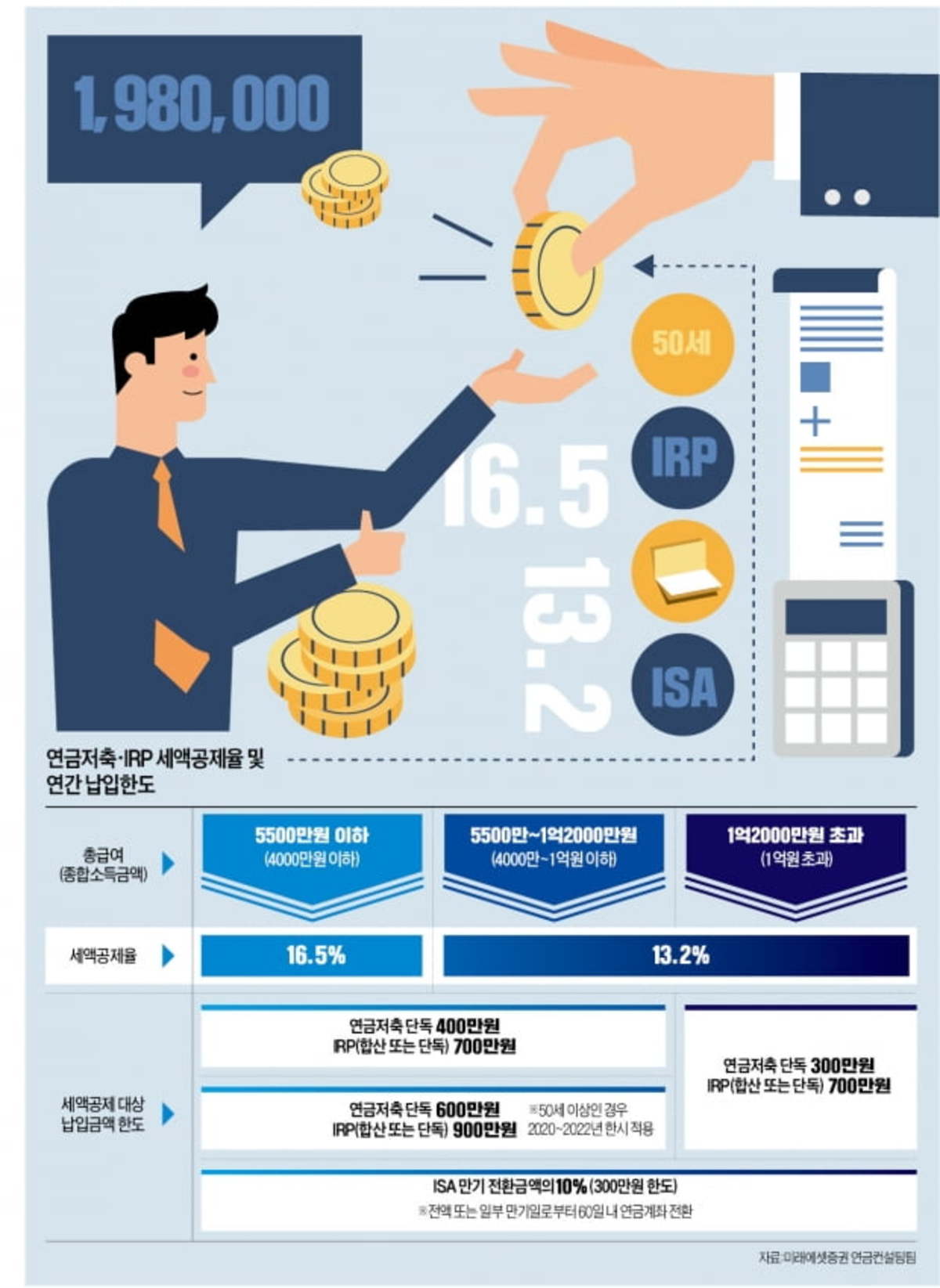

연금소득 분리과세 옵션 (이미지 출처: 삼성증권)

연금으로 받는 소득이 1년에 1200만원을 넘으면 종합소득세 또는 16.5% 분리과세를 선택할 수 있도록 변경했다.

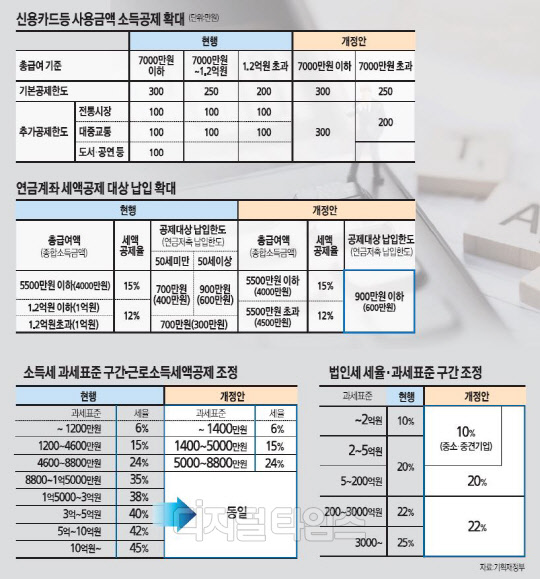

2023년 1월 1일 개정된 소득세법 종합소득세율

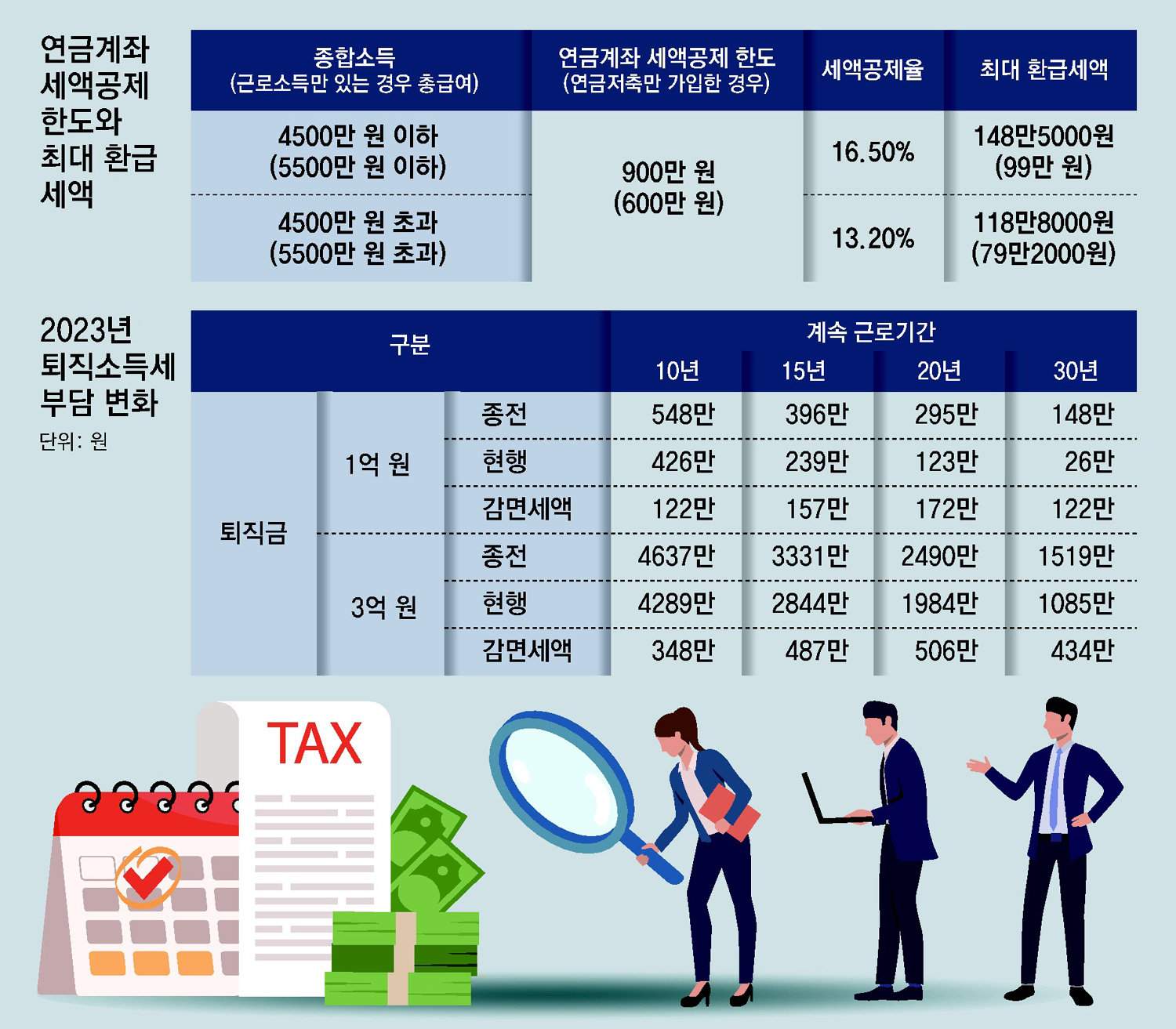

종합소득세 과세표준에 따라 연금소득이 1200만원을 넘는 개인에 따라 혜택과 불이익이 달라 선택 가능하도록 변경됐다. (소득세법) 연금계좌 적립금 세액공제 확대 및 연금소득세 분리과세 : 2023년부터 근로자가 연금계좌에 적립금이 있는 경우 연금계좌 300만원을 포함하여 총 900만원을 통일. ▲ (공제율) 소득금액 합계가 4,500만원 미만(근로소득만 있는 경우 5,500만원) 미만인 경우 납입금액의 15%, 초과하는 경우 납입금액의 12%가 공제됩니다. ▲ (가산금 납부요건) 개인종합자산관리계좌(ISA) 납부기한이 되어 연금계좌로 납부(환산금액)할 때 연금계좌 납부액의 10%와 300만원 중 작은 금액을 함께 공제 연금계좌 납부금액으로 ▲ (연금소득과세) 연금계좌에서 연금을 수령할 때 연금소득이 1,200만원을 초과하면 종합과세 외에 15%의 분리과세를 선택할 수 있다.

퇴직소득세 감면 (이미지 출처: 삼성증권)

퇴직소득세는 근속연수에 따라 크게 조정되었습니다. ~다음은 구재이씨의 2023년부터 변경되는 세제개요에서… ❍ (소득세법) 근속연수에 대한 퇴직소득공제 확대로 퇴직소득세 부담 경감 : 2023년 이후 발생하는 퇴직소득에 대해서는 공제 퇴직소득세를 계산할 때 소득에서 공제되는 재직연수는 5년 이하 근속연수당 30만원에서 감면됩니다. 100만원, 5년 이상(6~10년) 연 50만원~200만원, 10년 이상(11~20년) 연 80만원~250만원, 그 이상 연 20년 이상 120만원에서 300만원으로 퇴직소득세 부담을 줄였다. 2023년 연금제도의 변화가 잘 정리된 것처럼 그냥 사용했습니다.