연간 상속세 할부금, 이자율 및 보고 마감일에 대해 자세히 알아보십시오.

안녕하세요 퍼펙트이코노미입니다 🙂 오늘은 재산세 연부납부 일정을 잡아보도록 하겠습니다. 오늘의 포스팅은 (상속증여 전액신용세) 라는 내용으로 작성되었습니다.

상속세 및 증여세 필독도서(NEW 상속 및 증여세 완전세/흥복서) 신고방법 면세한도 저자세 법인세 전문가 및 도서출판 흥복서 2022.11.06 출시.

상속세와 증여세의 모든 것! 합법적으로 세금을 줄이고 현명하게 준비하는 데 도움이 되는 이 책을 꼭 읽어보시길 권합니다.

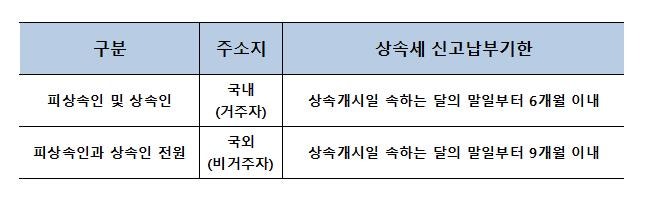

유산세 신고 마감일

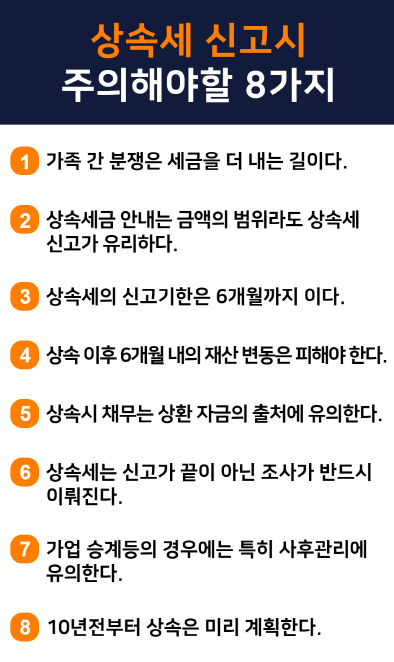

상속개시일이 속하는 달(사망일 또는 실종선고일)의 말일부터 6개월 이내에 상속세 신고를 하십시오. 상속인과 조상이 모두 비거주자인 경우 9개월 이내에 신고하십시오.

상속세는 신고와 함께 납부해야 합니다. 일반적으로 납부하는 세금은 상당합니다. 또한 상속재산의 대부분이 부동산 등이기 때문에 납입이 어렵거나 시간이 오래 걸리면 한꺼번에 납부하기 어려울 수 있습니다. 분할납부, 매년 분할납부, 상속재산 등으로 납부 가능! 사전에 주의해 주십시오.

매년 분할 납부하는 상속세

연분할납부란 귀국 당일에 내야 할 상속세가 거액이어서 상속세를 일시납 또는 분할납부가 어려운 경우 상속세를 수년에 걸쳐 분할납부할 수 있는 제도를 말한다.

① 상속세 납부금액이 2,000만원 이상일 것 ② 연간납부 신청서를 상속세 신고기간 내에 제출할 것 ③ 납세보증을 할 것 가업 상속세를 상속받을 때 가업 상속재산 비율이 상속재산의 50% 미만이면 허가일로부터 10년간 매년 분할납부한다. 가업이 재산의 50% 이상을 상속받은 경우에는 연부납 허가를 받은 후 20년 이내에 연부납을 할 수 있습니다. 예) 연부납부기간이 5년인 경우 상속세 신고기간 내에 총세액의 1/6을 먼저 납부하고 나머지 5/6을 연부납부세액으로 납부한다. 매년 분할 납부하는 세액이 꼭 5/6일 필요는 없으며, 4년을 신청하고 1000만원이 넘는 상속세 동봉을 납부하면 자유롭게 선택할 수 있습니다.연간 상속세 할부금, 이자율 및 보고 마감일에 대해 자세히 알아보십시오.

연부금을 신청하는 경우

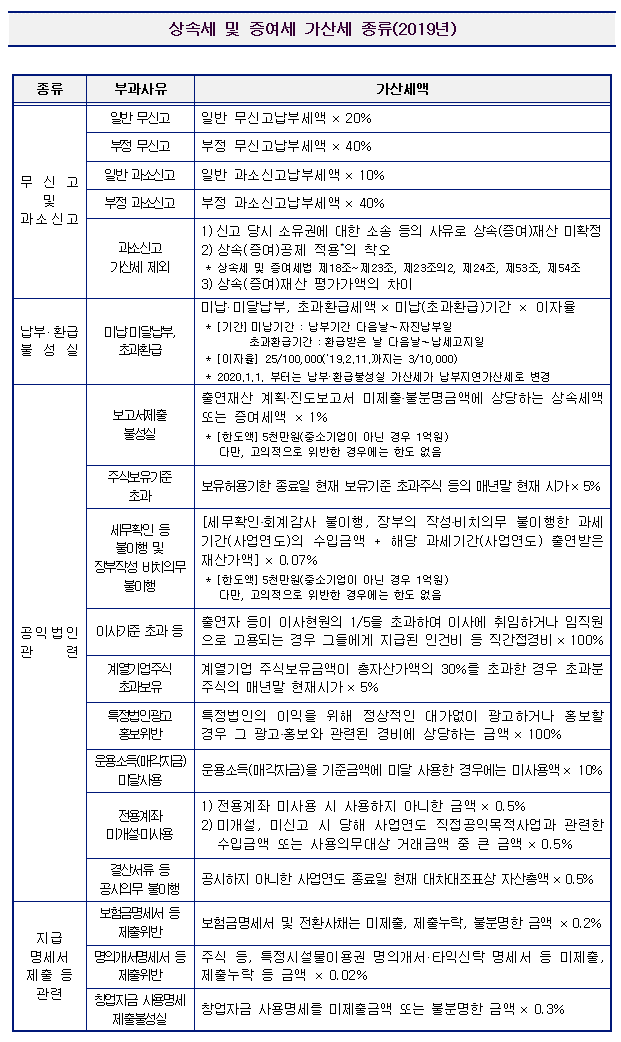

연간 납부를 신청하는 경우 추가 연간 납부 벌금을 납부해야 합니다. (가산세율 1.2%) 매년 세금을 내는 대신 추가로 가산세를 내야 합니다. ① 화폐 ② 국채 및 증권 기타 증권 ③ 납세보증보험증권 ④ 은행법이 정하는 은행이 발행하는 납세보증서 ⑤ 토지 ⑥ 보험에 가입된 등록 또는 등록건물, 공장용지, 광업용지, 선박, 항공기, 건설기계 등을 담보로 제공하는 경우 보장된 국세액은 100분의 120 이상(현금, 납세보증보험 또는 납세보증금은 110/100) 이상이며, 연부금을 미리 납부할 수 있습니다. 연부금 납입의 경우에는 조세담보로 제공된 부동산채권의 상한액을 감액하거나 연부금을 현물납부할 수 있다. 3월 31일자 0X자진납부가 13억원일 경우 연부금 및 가산세는 다음과 같이 계산됩니다. 오늘 포스팅은 (상속/증여세) 내용을 바탕으로 작성되었습니다. 상속세와 증여세는 다양한 상황과 그에 맞는 절세혜택! 상속세 및 증여세 필독도서(NEW 상속 및 증여세 완전세/성복서) 신고방법 면제 한도 저자세 법인세 전문가 및 도서출판 Xingfu Books 2022.11.06 출시.