안녕하세요. 국세청 조사국 출신 김진석 세무사입니다.이번 시간은 양도소득세 신고 시 필요한 서류에 대해 알아보겠습니다.

양도소득세 예정신고·납부소득세법 제105조

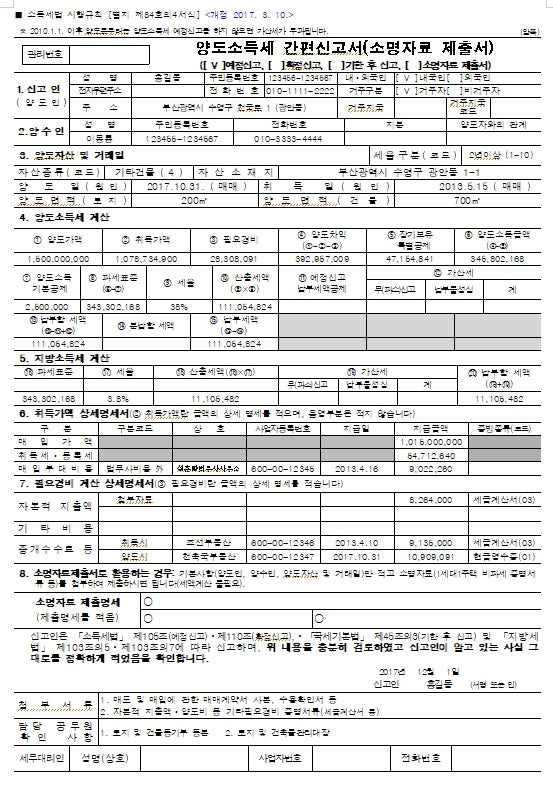

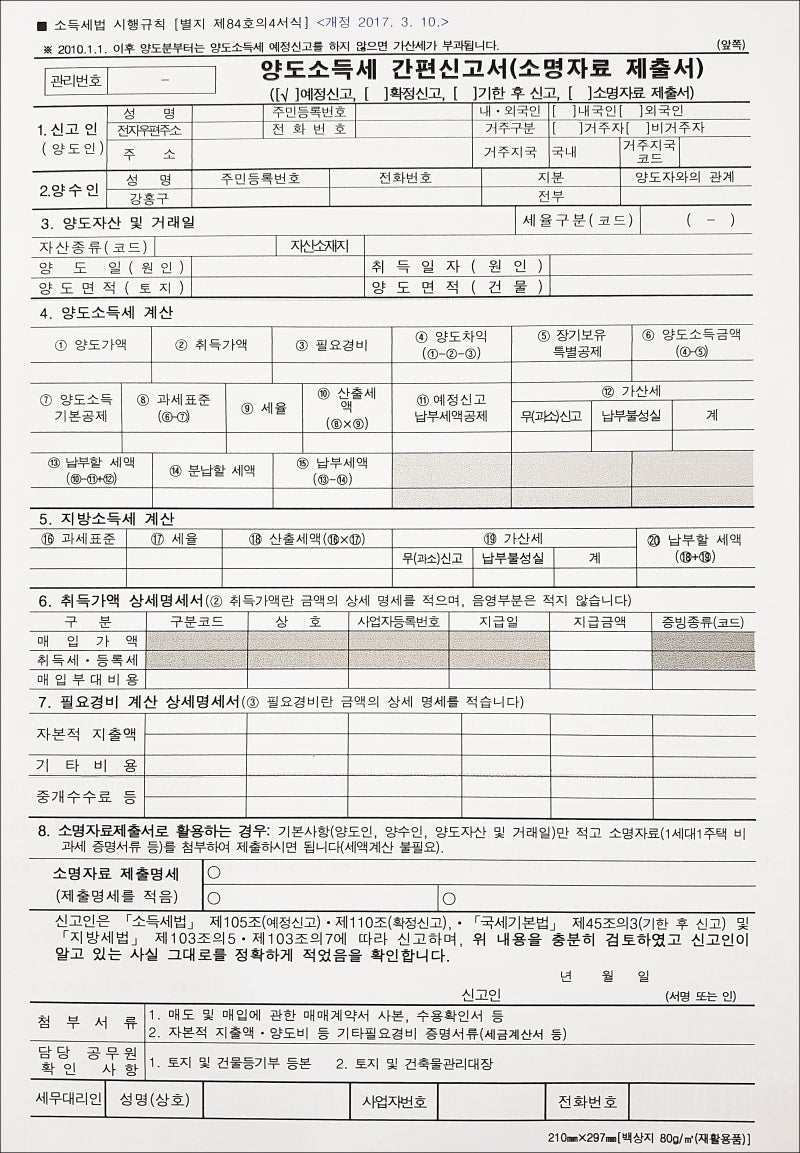

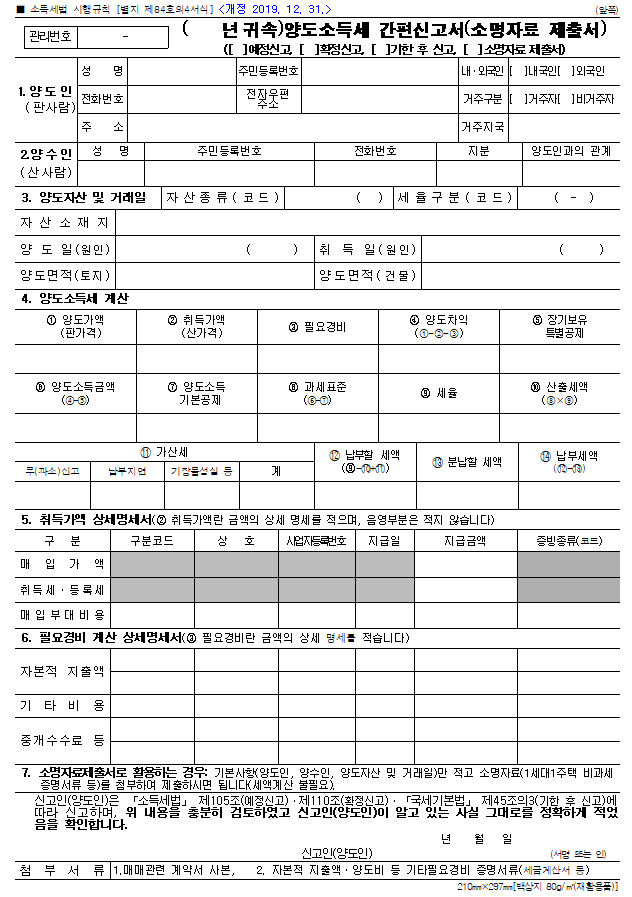

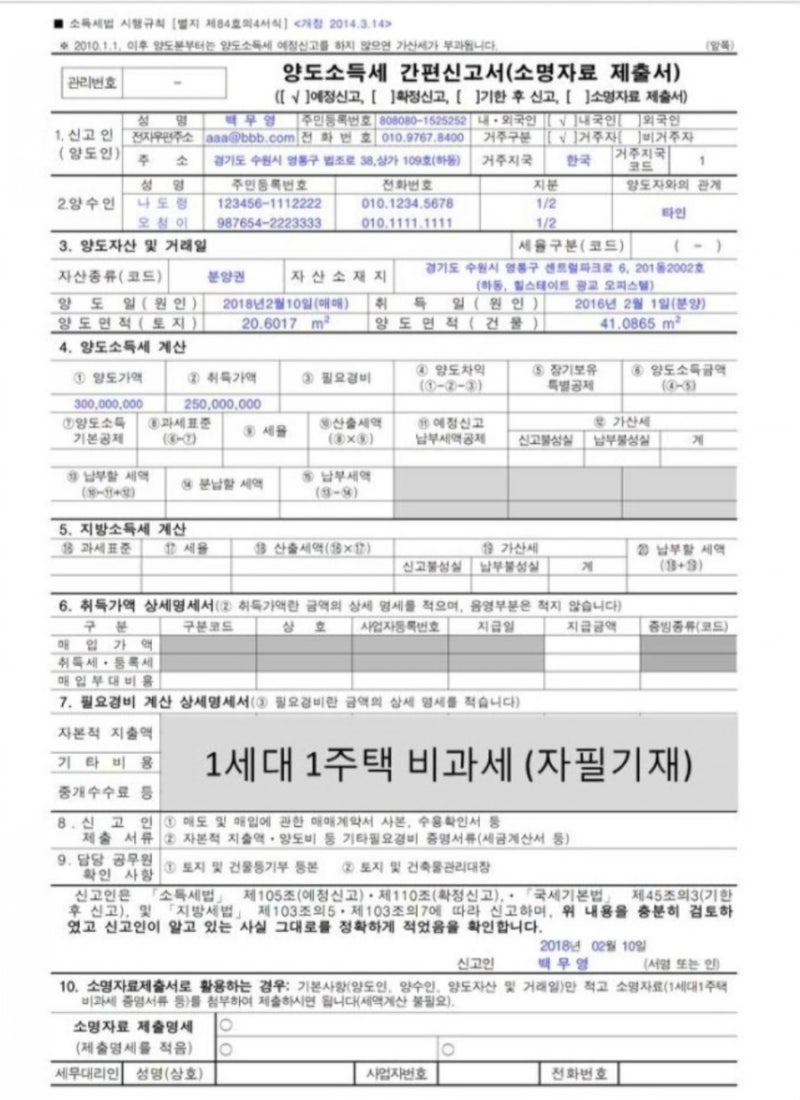

양도소득세 과세대상 자산을 양도한 거주자는 양도소득세 예정신고·납부기한 내에 주소지 관할 세무서에 양도소득세 신고서를 제출하고 납부기한까지 세금도 납부하여야 함 예정신고·납부기한

1) 토지 또는 건물, 부동산에 관한 권리, 기타자산(특정주식 등)을 양도한 경우→ 양도일이 속하는 달의 말일부터 2개월 이내 2) 부담부증여 → 증여일이 속하는 달의 말일부터 3개월 이내3) 주식(특정주식 등 제외)을 양도한 경우→ 주식양도일이 속하는 반기의 말일부터 2개월 이내4) 토지거래계약 허가구역 안에 있는 토지로서 허가를 받기 전에 대금을 청산한 경우→ 토지거래허가(해제)일이 속하는 달의 말일부터 2개월 이내 신고인 제출대상 서류

1) 해당 자산의 취득 및 양도시 각 매매계약서(분양계약서 및 옵션계약서) 사본2) 취득 시 지출한 비용관련 증빙서류→ 취·등록세 영수증, 법무사수수료 영수증 등3) 취득 후 지출한 비용(자본적 지출)관련 증빙서류→ 거실, 안방 등 확장 공사 증빙→ 샷시 공사, 보일러 설치 및 교체 비용 등 자본적 지출액 증빙4) 취득 및 양도시 중개사수수료 영수증 등5) 해당 양도자산 토지(건물)등기부등본 사본 등(생략가능)▼ 자세한 사항은 양도소득세 필요경비 참조 ▼ https://blog.naver.com/taxhear/223126681646

양도세 신고 시 필요경비에 해당하는 것 (국세청출신세무사,조사국출신세무사)안녕하세요. 국세청 조사국 출신 김진석 세무사입니다. 이번 시간은 양도소득세 신고 시 공제 가능한 필요…blog.naver.com

재개발·재건축 아파트 등 양도 신고시 추가 필요서류

· 조합원 아파트 공급계약서 사본· 아파트 옵션계약서 사본· (구)건물 등 취득계약서 · (구)건물 폐쇄부 등기부등본· 멸실 건축물대장 (주민센터 방문 발급)· 분담금 내역서 (해당 건설회사, 조합사무실 문의)· 관리처분계획 인가서 등 (조합사무실, 시·군·구청 등 지자체 도시계획과 문의) 양도소득세 확정신고·납부1과세기간(1.1.~12.31.) 동안 양도소득이 있을 경우 그 다음 해 5.1.~5.31.까지 주소지 관할 세무서에 양도소득세 확정신고 및 납부를 하여야 함단, 예정신고를 한 경우에는 확정신고를 하지 않아도 되지만 다음의 경우 확정신고·납부를 하여야 함 양도소득세 확정신고·납부 해야만 하는 경우① 1과세기간(1.1.~12.31.) 동안 2회 이상 자산을 양도하고 이미 신고한 양도소득금액과 합산하여 신고하지 않은 경우② 2회 이상 자산을 양도하고 소득세법 제103조2항에 따라 양도소득 기본공제(연간 250만원)를 할 경우 세액이 달라지는 경우ex. 2022년 한 해 동안 아파트 두 채를 시차를 두고 양도 후 각 예정신고 시 마다 250만원 씩 양도소득 기본공제를 적용하여 두 번 중복공제 총 5백만원 받은 경우 (기본공제의 경우 예정신고 때 마다 공제하는 것이 아니라 연간 총 250만원만 공제됨)→ 중복적용 받은 250만원 기본공제액에 대해 확정신고(2023년 5월)를 하고 납부세액을 추가하여 자진 납부하여야 함 ③ 2회 이상 자산을 양도하고 양도소득세 비교과세 방식으로 예정신고하지 않은 경우ex. 2022.2.3. 1년 미만 보유(50%세율) 토지를 양도하여 예정신고·납부 후 2022.10.3. 2년 이상 보유(6%~45%기본세율)한 아파트를 양도 후 예정신고 시 2이상의 세율이 적용되는 경우로 토지 양도, 아파트 양도 각각의 산출세액 합계와 비교과세 산출세액 중 큰 것을 적용*하여야 하나 양도소득금액을 단순 합산만 하여 신고 한 경우 * 양도소득 비교과세 산출세액 Max = [①, ②]① (토지 50%세율 적용 산출세액 + 아파트 기본세율 적용 산출세액)의 단순 산출세액 합계 ② [토지 양도차익 + (아파트 양도차익 – 장기보유특별공제) – 기본공제 등] × 기본세율(6~45%)을 적용한 산출세액 신고하지 않을 경우 불이익◈ 무(과소)신고 가산세 · 무(과소)신고 납부세액 × 20%(무신고), 10%(과소신고), 40%(부정신고)◈ 납부지연 가산세, 체납 가산세· 납부지연 가산세 : 미납(과소납부)세액 × 미납일수 × 0.022%· 체납 가산세* : 미납(과소납부)세액 × 3%* 미납부로 인해 고지서를 받은 경우 고지서 납부기한까지 미납 또는 과소납부 시 체납에 따른 가산세 추가 발생※ 가산세는 확정신고 및 예정신고에도 적용됨 저는 과거 국세청 근무 당시 각종 신고서 검증 업무를 비롯하여 각 세목별 공제, 비과세, 과세특례, 감면 및 환급세액 검토 업무, 세무조사 업무 등 많은 실무경험을 하였습니다. 따라서 축적된 실무경험과 노하우를 통해 실력 있고 신뢰 받는 세무 서비스를 제공할 수 있습니다. 관심 있는 분들의 많은 연락 바랍니다. 감사합니다.▼ 명함 사진을 누르면 전화 바로 연결 ▼ 세청세무회계경기도 안양시 만안구 덕천로152번길 25 안양아이에스BIZ타워센트럴 A동 3층 308호